お知らせ

Info

2024.07.07

経営の原理原則

こんにちは。

キャッシュリッチ経営アドバイザーの外屋敷(ほかやしき)です。

起業や創業をされる方は、何かしら熱い想いを持って事業を始められています。様々な業界・業種がありますが、経営には原理原則があると考えています。では、経営の原理原則とは一体何でしょうか?

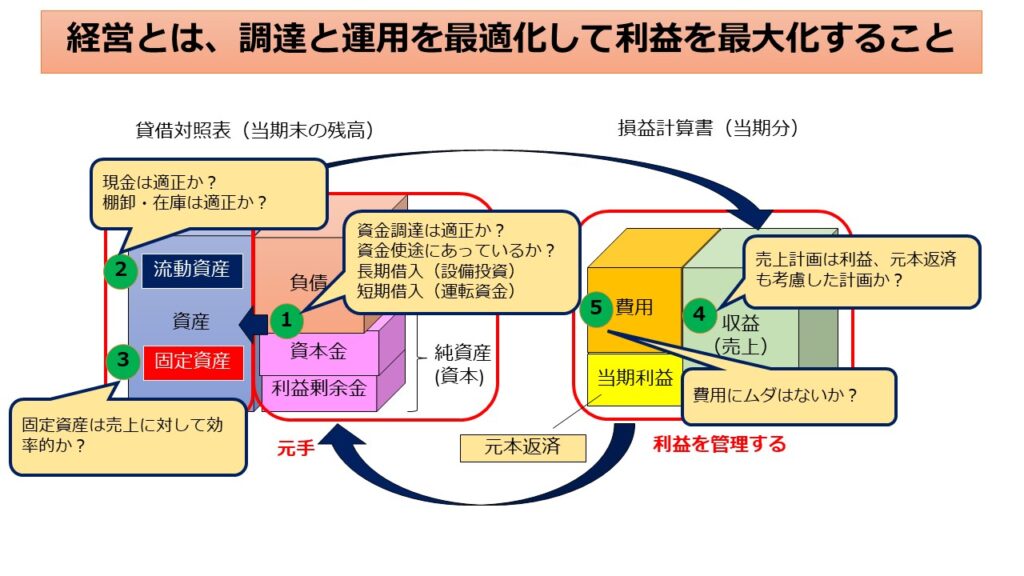

経営とは、「調達と運用を最適化して利益を最大化すること」です。

それでは、調達と運用を最適化して利益を最大化することとは具体的にどういうことでしょうか?次の図を使って、順番に説明します。

1. 資金調達【上記図の①】

経営は必ず資金調達から始まります。資金調達には、自分自身が資金を準備して資本金(=自己資本)とする方法や、金融機関等からの借入金(=負債、他人資本)を調達する方法があります。特に、中小企業は新規事業などの投資を金融機関からの借入金で賄うことが多いです。

2. 資金の運用【上記図の②③】

調達した資金は流動資産(現預金、売掛金、商品や棚卸資産など)や固定資産(土地、建物、機械設備など)に変えて、事業を運営します。流動資産は主に運転資金として、固定資産は商品の製造や店舗の運営などに使われます。固定資産を効率よく使って売上を上げることが重要です。

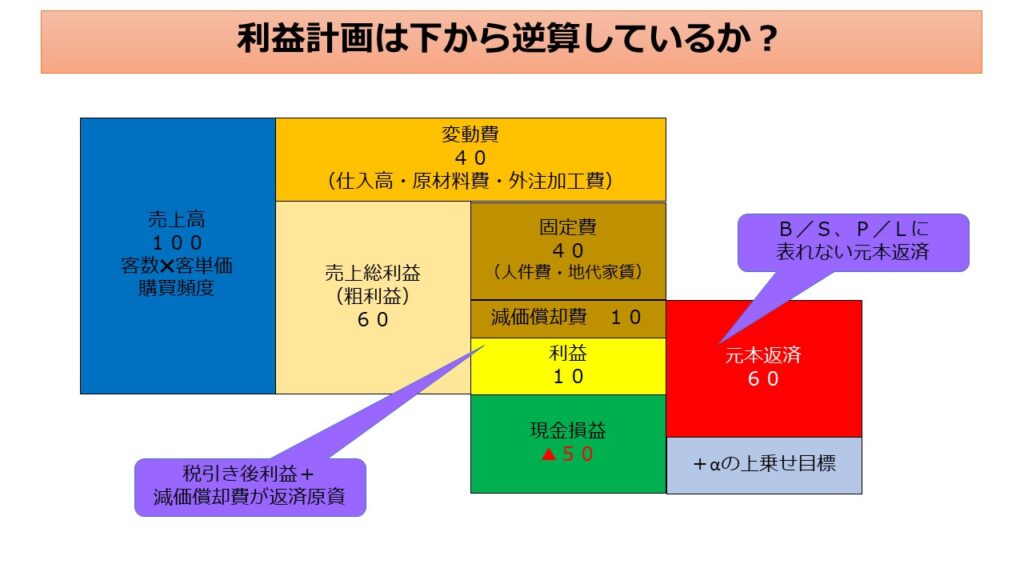

3. 利益計画【上記図の④】

企業にとって利益計画を立てることは非常に重要です。利益計画は固定費、変動費、減価償却費、必要利益、そして借入金の元本返済を含めた売上計画を立てます。

必要な売上高が判れば、販売先毎の売上見込みや客数×客単価、購買頻度などを考え、現状の見込みと目標額のギャップを把握できます。このギャップをどう埋めるかを考えることが、経営の要です。

4. 費用【上記図の⑤】

事業活動には、製造原価や仕入れ、販売費・一般管理費などの費用が発生します。売上高からこれらの費用を引いたものが当期利益となり、当期利益から税金や借入金の支払利息、元本返済を差し引いた残りが貸借対照表(B/S)の利益剰余金に戻ってきます。

チェックポイント

こうした資金調達(負債・資本)から資産に変わり、損益計算書(P/L)の収益-費用=当期利益が利益剰余金として循環し、負債<自己資本となるのが健全な経営の姿です。お金の流れが止まったり、効率的に使われないと利益を増やせず、安定した経営が難しくなりますね。以下のポイントでセルフチェックすると、キャッシュフローがうまく循環すると思います。

資金調達

- 資金調達は適正か?資金使途に合っているか?

- 設備投資は長期借入金で、運転資金は短期借入金で調達しているか?

流動資産

- 現預金、棚卸・在庫は適正か?

- 不良在庫や回収不能な売掛金が発生していないか?

固定資産

- 売上に対して固定資産は効率的に運用されているか?

- 機械装置の老朽化などで製造時間にロスが発生していないか?

- 土地や建物の稼働率は低くないか?

売上(収益)

- 売上計画は利益や元本返済を考慮したものか?

費用

- 費用に無駄はないか?

- 広告宣伝費は売上に対して効果的か?

- 人件費は適正か?

この記事が少しでもお役に立てれば幸いです。

For Others!

皆さんにとって、良い明日が訪れますように!